摘要:

是细心谨慎限制了我的想象力,没想到有人还会溢缴款。

溢缴款是啥?

溢缴款是信用卡客户还款时多缴的资金或存放在信用卡账户内的资金。

举个栗子:你信用卡消费了800,结果还款时转了1000进去。不管你是有意的还是无意的,只要你想把多出来的200块钱从信用卡里转出来,就涉及到领取方式及手续费的问题。

今天来盘点一下工行、农行、中行、建行、招行、中信、广发、民生、交通等12家银行溢缴款的领取路径及相关细则,一起来battle一下。

工行

1、本地本行溢缴款取现,免收手续费;

2、在异地工行取现需按取现金额1%收取手续费,最低2元/笔,最高100元/笔;

3、在工行以外的其他银行取现加收每笔2元或4元;

农行

1、境内本行取现:交易金额的1%,且最低1元/笔;

2、境内他行取现:交易金额的1%+2元/笔,且最低3元;

3、境内转账/充值:交易金额的1%,且最低1元/笔;

4、境内外币账户溢缴款的取现或转出:提现金额的1%,且最低1美元/1欧元/1澳元/1英镑/10日元

5、公务卡、QQ卡等,取溢缴款就不收手续费;

中行

1、本地本行取回免费;

2、异地本行收取1%手续费,最低10元;本地跨行收取1%手续费,最低12元;

3、境内本行收取3%,最低3.5美元;境外银联通道收取1%,最低15元;

建行

1、可通过手机银行、网上银行及柜台将溢缴款转入本人名下本行储蓄卡账户或信用卡中,本行同城账户免收手续费;

2、可通过网点或建行自助终端办理取现,本地本行取现免手续费;

招行

1、拨打信用卡服务热线领回,手续费为领回金额的0.5%,最低5元人民币或1美元,最高收取50元人民币或10美元。

2、掌上生活APP领回,点击“我的”——“查账”——“还款”——“溢缴款”;每日可操作领回的时间:5:00-22:00;操作成功后,款项将于1-3个工作日到账;掌上生活APP溢缴款单日领回最多3次。

3、不管是领回至本行账户,还是他行账户,费用规则都是人工服务收费、APP自助领回免费。

4、若通过现金方式取出,会收取相应费用。

总结:最简单、最实惠的方式是APP自助领回;没有下载APP时,可以选择其它方式。

总结:最简单、最实惠的方式是APP自助领回;没有下载APP时,可以选择其它方式。

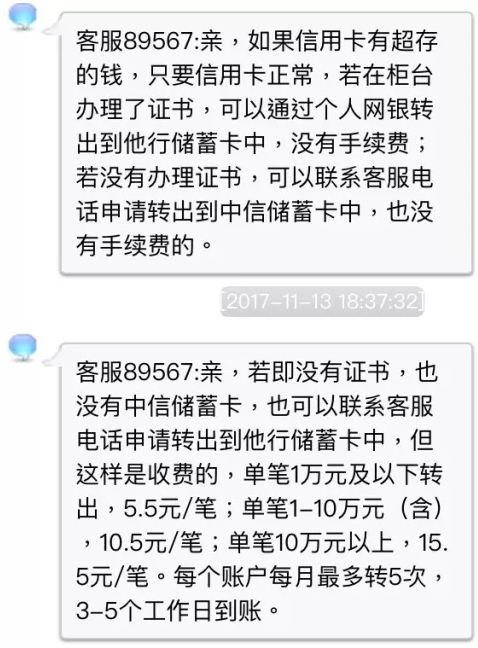

中信

有点复杂,直接上截图:

如果不转到银行卡,而是取现的话,也是需要收取相应手续费的。

总结:有证书,任性转,免费;无证书,转到本行卡中免费。

广发

可在境内任一银联标识柜员机提取,免手续费,每日取溢缴款≤2万。

民生

信用卡溢缴款取回方法:

1、通过网银、手机银行、ATM、柜台转账,领回至本人民生借记卡,金额实时到账

2、溢缴款取现:本行渠道(ATM、境内柜台)免手续费,跨行收取1%手续费,最低1元;

总结:可以选择在本行渠道转账或取现,都免费

交通

截止到2017年12月31日,境内同城本行(ATM、柜面)溢存款领回免收手续费。

光大

境内本行渠道溢缴款取现、转账至本行借记账户、充值免收手续费。

浦发

浦发银行网点柜面可免费取出人民币溢缴款,通过信用卡客服热线人工操作也可将人民币或者美元溢缴款免费转入持卡人本行同名下的借记卡内。

花旗

总结

信用卡溢缴款何去何从?

1、不用管,直接用来消费,信用卡先扣除的是你溢缴款的部分。一毛都不会占你便宜哒。

2、转账到本行储蓄卡,一般都是免费的,除了招行人工服务需要收手续费。

3、转账到他行储蓄卡,部分银行需要收手续费

4、取现,部分银行也是需要收手续费。

这是一道附加题

我想要支付宝、微信免费提现,如何让溢缴款助你一臂之力?

答案就是:

用支付宝、微信还信用卡,多还一点儿,使之产生溢缴款,然后通过信用卡免费提现(必须是免手续费的银行)的福利,将溢缴款转移到储蓄卡里,或直接提现。是不是很easy?

年底是转账/取现高峰期,这个tip请收下。

via.https://www.rong360.com/gl/2017/11/20/145904.html